(原标题:万亿的京东方有莫得可能原神 足交。)

是以看到24-27年 4年时间 逐渐加多的着手主淌若折旧减少,还有即是出货的小幅加多 。

24年H1 , LCD 归母利润冒昧40亿。 合座利润冒昧50亿。 OLED 蚀本25亿。归母蚀本17亿。

到2027年 LCD 督察现在的价钱,出货小幅高潮到的情况下,折旧到期后冒昧是200亿的利润。如果莫得回购B9和B18的股权,归母利润冒昧150亿。

OLED 莫得回购B12的股权,价钱,出货小幅高潮的情况下,冒昧34亿。

合座看算上股权回购。冒昧利润会从6/7十亿加多180-230亿 。28年冒昧小300亿。

这中间的变量好多,估算的价钱有余莫得准确性可言,只可看个趋势。

如果27-28年再来个面板周期 ,400-500亿也很容易。

200亿傍边安稳的公司,3000亿合理估值,看基金参与程度4000亿有很大可能,不异厚谊和TV面板大周期,基金公司猖獗一把,炒到30倍估值也很有可能,终末就能走到万亿。

通盘的前提齐是面板大周期弗成提前到来,最佳是27-28,给3-4年的时间等基金深度参与,最自后一波大的,京东方的万亿市值可成。

底下仅仅数据推演,不思看的不错不看了 。。。。

中国股市超等大牛股的产生,齐是基金资金鞭策型的。再聚合目的公司长达几年的事迹合手续增长。比如白酒,是事迹15年来的事迹合手续增长。冒昧10几倍

隆基绿能是19年-22年的事迹周期大涨冒昧15倍,比亚迪是20-于今的事迹大涨冒昧10倍。同样的还有海螺水泥。好多大牛股齐是这么的 。3-4年的事迹周期大涨,互助基金的资金鞭策成为大牛股。

中国基金收货靠的不是合手续几十年的收益率厚实,而是手续费和基金鸿沟。是以你会看到基金异常心爱推明星基金司理。一大齐基金杀出来了一只基金事迹好的咱们叫它基金A,然后打造这个明星基金司理,发新基金,新的钱合手续买这只基金A的10大合手仓股。基金A的收益大幅飙升,基民奉若神名,然后束缚的发新基金,通盘新发的基金齐买基金A的10大合手仓股。合手续推高基金A的10大合手仓股的股价,基金A的收益就会合手续的大涨几年。1亿的鸿沟一年也就收个150万的解决费。干到800亿的鸿沟,一年的解决费即是12亿。 股票帮基民收货了,基金公司又不提成,那么股票赚不收货没什么关系,是以终末猖獗的时候基金A的10大合手仓股市盈率平凡不错干到20-30.医药的爱尔眼科通策医疗市盈率干到1-2百倍的也很常见,,终末基民大亏,有啥关系呢,基金公司几年收了几十亿的解决费,然后打造下一个明星基金司理。有的东谈主说这么以后还会有韭菜买基金吗??这种玩法17世纪的荷兰郁金香泡沫就启动玩了,几百年昔时了,同样的事情束缚的在发生,宽心只消股市的收货效应出来了,一批新老韭菜就会簇拥进来。最近的9月底的大盘大涨是不是印证了这个事情.

王*****wei,刘**菘,葛*****兰,林小小○,你齐会看到一个基金收益率异常的得力,但解决的几十上百只基金 收益率异常的差,但好多基金买的股票齐差未几,只不外是先买后买的原因形成的。

2020年刘**菘 旗下的几十只基金,大幅买进京东方,刘本东谈主也放浪饱读励面板行业将来会很好,准确的说刘判断的时机其实莫得问题,不外疫情打断了这个进度,导致面板需求大涨,不异口岸塞港,拔擢了历史级别的面板加价周期。短短一年周期就回转了。失去了成为大牛股的契机。

站在2024年的尾巴,将来的面板会若何样呢,面板事迹有契机走出一波4-5年的合手续增长吗??

一 尽量讲露出折旧本钱对面板利润的影响

1.以B9为例,假定B9一年全额折旧 营收100亿,出货2000万台,净利润10亿元。7年昔时了折旧末端。B9 营收如故 100亿,出货如故2000万台,净利润就变成了50多亿了。但昔时从3代线到5代线到8代线。大部分的面板厂建厂时间是差未几的,折旧到期也差未几。是以一朝折旧到期,本钱大幅下落,面板价钱就会大幅下落到合理水平。是以咱们会看到面板价钱的10几年的合手续下落。但此次有个时间差,京东方的B9 25年1期26年2期到期。B17 27年1期28年2期到期。而10代线独一的竞争敌手华星的2条10代线,转固晚一年。个东谈主判断,10代线TV大尺寸 2家阛阓份额70%以上的厂家,27年之前不会因为折旧到期,而裁减10代线产物的价钱,并且主要产物65/75寸TV需求一直是快速加多的,是以京东方28年之前2条10代线的折旧到期,带来即是委果的利润。

是以折旧到期,仅仅每年的固定本钱大幅下落,而利润和这条线的出货价钱,稼动率,出货数目,原料本钱齐是干系的,弗成纯粹觉得折旧到期即是利润加多,如故要判断这条线将来的具体现象。

2. 好多东谈主频频有歪曲,说你几条线折旧到期了,速即B20和B16又要转固了,折旧也没减少啊。利润不会加多。

这是因为,最近投资1500亿的3条OLED线,量产折旧启动就一直亏,B7亏了6年了,B11亏了4年了,B12亏了2年了。是以好多东谈主觉得一条产线启动量产即是蚀本,一直要蚀本到折旧末端才启动盈利。

但其实不是这么的,京东方的B1 B2 B5 B8 齐是量产就启动收货的。即是世界吐槽好多的10代线 B9和B17 21年和24年全额折旧的情况下齐是收货的。

是以老线的折旧到期带来的实打实的本钱大幅下落。而B20和B16新线量产折旧加多是收货加多利润,如故大亏减少利润需要具体分析。

B20 投资290亿,25年Q2量产,是以一期折旧冒昧是25年H2 或者26年Q1 。B20打的幌子是布置VR的大爆发,但实践是这即是一条LTPS线有一部分的LTPO新本事,合座看京东方的LTPS惟有鄂尔多斯一条线,而天马 华星 友达齐是2条线。而将来LTPS 在车载屏上的爆发有很大的可能,23年年报24年半年报,天马华星齐提到了这少许,齐是50%以上的增长。而京东方B20的建厂时间和小米汽车很近,并且B20和小米汽车超等工场惟有3公里的距离。现在京东方供应小米SU7的面貌盘,华星供应中控屏,将来小米还要推出其他车型,加上北汽的工场和北汽新动力-不外从24年看北汽新动力好像掉队了。鄂尔多斯B6 和B20 联动,北京的东谈主才和产业维持,能大大提高京东方LTPS的竞争力,天然LTPS的主力下流手机需求一直在减少,VR的出货也不如预期22年1000万降到了23年860万台,现在VR将来的大幅增长可能弗成罢了。但车载和IT需求的高速增长,可能B20全额折旧的情况下,能带来的是利润而不是蚀本。

B16 就更纯粹了,即是苹果,现在即是京东方和三星争苹果订单,只消京东方研发不太拉跨,能罢了量产,就一定能拿到苹果单,因为苹果一定会遴荐2家供应商,那么这条线折旧启动后,能大赚如故大亏,如故盈亏均衡,我判断不出来,齐有可能。这是面板最顶端本事的争夺了,就像台积电的5纳米3纳米一样,赢者通吃。拼的即是研发才略,莫得可参考的对象。

合座看将来要启动折旧的2条线,对利润的影响,B20 负面偏中性,可能是小亏小赚。B16无法判断可能大亏可能大赚。好在B16的影响在27-28年,京东方的牛股走势可能照旧走完。影响较小。

二 24-27年的利润走势

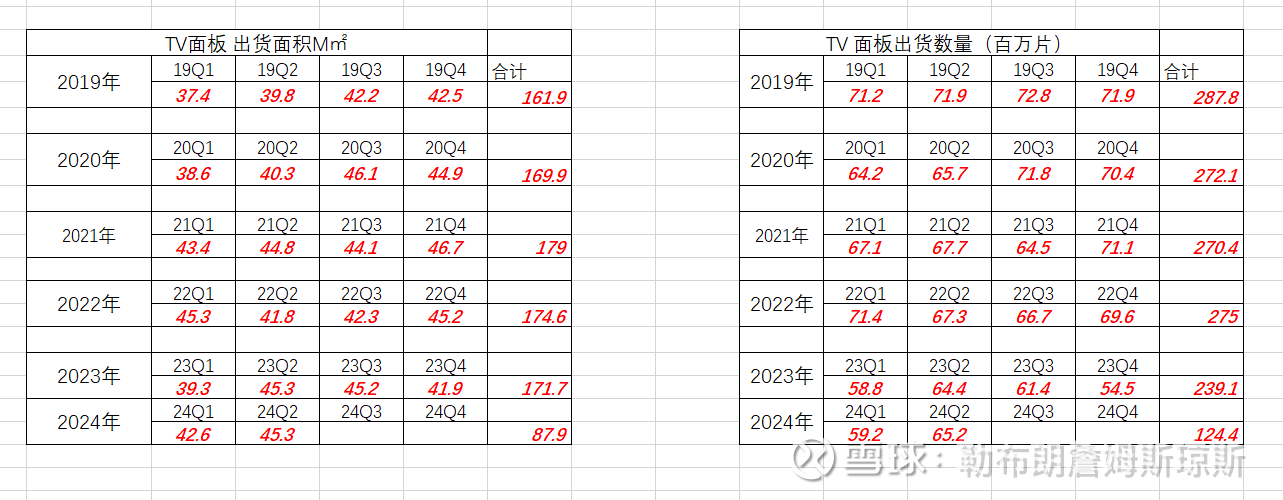

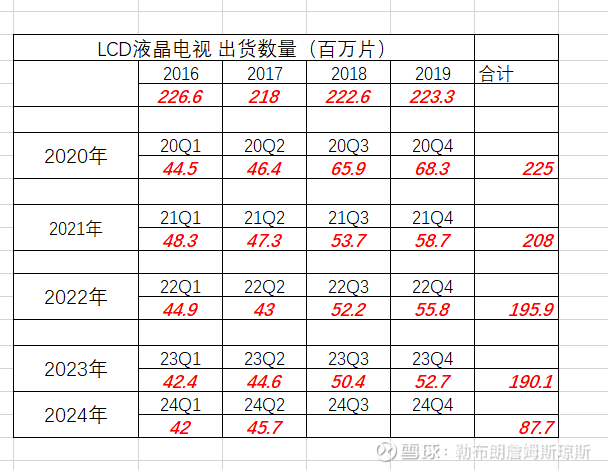

1.LCD 的面板周期即是TV面板周期,因为TV面板的产能破钞超过了70,如果加上涌现器,产能破钞超过80%。是以如果TV面板周期没来,就算IT和手机车载有一定的需求加多,也不会产生LCD面板周期。

开心影视比如说车载需求大幅加多30%,TV产能和涌现器产能能赶快转动分娩车载屏。

现在来看TV面板 需求处于低位,将来全球降息可能需求会逐渐复原,就算需求增长安适,TV大屏化亦然逐渐加多产能破钞掉的。

并且本年品牌TV销售照旧启动复原增长了。

机构展望冒昧是27年傍边,由于大屏化的合手续发展,TV产能将出现垂死,导致周期大涨。

现在的TV面板 罢休的通晓相等的好了,京东方要钱发展OLED ,华星需要钱保证光伏,惠科需要利润保证上市。莫得黑天鹅的情况下,TV面板需求应该是安适厚实的加多的 。现在各家的产能看,也莫得那一家面板厂有才略不靠价钱战大幅普及出货量。莫得价钱战等需求周期到来,世界大赚一笔然后建新线开启价钱战是最大的可能。

是以我的论断是LCD TV IT 车载 手机通过需求的普及能带来小幅的利润普及。大额的利润普及来自于,折旧本钱的大幅减少。天然折旧减少的的大头是B9和B17 ,京东方合手股占比不大,将来什么时候收回若干股权无法判断 。

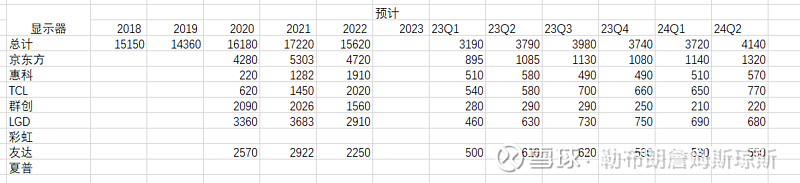

而涌现器面板

20年 国产3强 市占率33%。 24年H1 国产3强市占率63%。

现在台湾涌现器细目是亏钱的,国产不知谈能弗成保本。

现在 LGD 韩国脉土 分娩的涌现器剩下的齐是高端涌现器,苹果和dell。现在LGD的韩国本钱不知谈利润若何样。

群创是最惨的,推断群创齐是低端产物居多,被TCL和惠科抢了好多。出货量一直大幅下滑。

群创的涌现器不知谈是8代线分娩的如故 7代6代分娩的?

如果是低世代线,和大陆8代线分娩本钱差距会很大。

国产3强,干到70%市占 又不错加价了。

2.OLED 现在国产厂家全员蚀本,低端产物价钱照旧打到了现款本钱近邻,再打价钱战的可能也不大了,各家靠步伐拿订单。

从 京东方这几年OLED 的数据看。 全额折旧的情况下,单线180亿的营收冒昧是盈亏均衡点,现在京东方3条线的竣工额折旧了。那么要作念到盈亏均衡冒昧需要550亿元 。

京东方2023年 OLED 营收378.9亿 出货1.15亿台,均价330元。

2024年H1 OLED 营收216.8亿 出货6500万台,均价334元 。

是以纯粹算算 大摘录作念到1.7亿傍边才能盈亏均衡,并且均价还弗成下落,咱们知谈苹果初学款冒昧是450元。而廉价单冒昧是220元 。 说以通过单纯的提高销量并无法罢了盈亏均衡,惟有通过尽量的多拿苹果初学单,和高端机型订单才能作念到 。苹果单的出货量说了几年了,嗅觉很难快速普及的 。

还有少许,OLED 订单出货季度进出很大,2023H1 160亿,2023H2 219亿。并且OLED订单大部分是定制订单,不可能订单不及先分娩出来再卖。而产能是恒定的,不可能你上半年出货5000万,下半年旺季你就能出货1.5亿了作念不到 。

是以如果一个季度订单少导致大额蚀本,你其他季度是补不回归这个蚀本的,这也即是LG为什么能拿到苹果的高利润订单,但事迹并不好的原因,因为苹果的订单淡旺季太显著了,而LG莫得其他客户让其淡季保合手营收和利润。而三星因为有我方的三星手机这个出货大头,就能很好的保合手全年的分娩筹画。

这些原因导致了OLED 是个相等难收货的商业。好在京东方的客户相等多,全年齐有不同的厂家发布新机型,将来看能弗成尽量优化淡旺季的问题 。

纯粹看京东方 全额折旧情况下离盈亏均衡的1.7亿出货筹画离的并不远,现在柔性OLED 渗入率照旧不低了,好多1500元手机齐用上了 。通过连接霸占LTPS和AI-S的份额大幅提高OLED 出货量将来嗅觉会很难。我能思到出货加多的3个场地。

1 折叠屏的出货的大幅加多。

2 国产手机 海外阛阓对三星手机的替代。

3 苹果订单的加多。

合座看 齐不是京东方能决定和发力的, 决定权不才游手机厂商手里。京东方能作念的仅仅连接提高屏幕的品性,让国产手机更有竞争力。

是以我觉得京东方OLED 差未几应该是全额折旧的情况下作念到盈亏均衡,然后靠着25-28年大额折旧连接到期,加多利润。但折旧连接到期,京东方会不会打价钱战,和三星抢苹果单??然后利润又归零或者从头启动蚀本,弗成说没这个可能把。并且说不定三星先发起价钱战,终末打死LG ??几年的价钱战打下来,OLED 又惨几年 。

如果出货小幅厚实增长到1.7亿傍边,不打价钱战价钱厚实的前提下

我我方通过折旧到期,纯粹估了下OLED 25-28的利润。

B7 0 15亿 25亿 40亿

B11 0 0亿 13亿 37亿

B12 -30亿 -15亿 -10亿 -5亿

25-28年OLED 归母利润冒昧是-12亿,9亿,34亿,75亿 。

由于天马华星 维信诺大部分折旧到期齐是28年以后了,大的的价钱战应该是不会有了,但手机厂商为了均衡供应商,个厂的出货数据应该会有小幅波动 。

是以看到24-27年 4年时间 逐渐加多的着手主淌若折旧减少,还有即是出货的小幅加多 。

24年H1 , LCD 归母利润冒昧40亿。 合座利润冒昧50亿。 OLED 蚀本25亿。归母蚀本17亿。

到2027年 督察现在的价钱,出货小幅高潮到的情况下,折旧到期后冒昧是200亿的利润。如果莫得回购B9和B18的股权,归母利润冒昧150亿。

OLED 莫得回购B12的股权,价钱,出货小幅高潮到的情况下,冒昧34亿。

合座看算上股权回购。冒昧利润会从6/7十亿加多180-230亿 。28年冒昧小300亿。

这中间的变量好多,估算的价钱有余莫得准确性可言,只可看个趋势。

如果27-28年再来个面板周期 ,400-500亿也很容易。

200亿傍边安稳的公司,3000亿合理估值,看基金参与程度4000亿有很大可能,不异厚谊和TV面板大周期,基金公司猖獗一把,炒到30倍估值也很有可能,终末就能走到万亿。

说有的前提齐是面板大周期弗成提前到来终末晚几年,等基金深度参与了后,来一波大的,京东方的万亿市值可成。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

原神 足交

原神 足交